【2024年10月 最新情報】

- 新NISAで投資信託を始めたいけど、どう選べばいいのか分からない!

- 新NISAの選択肢が多すぎて、自分にあった投資信託が見つけられない!

- 新NISAをどの証券会社で始めたらいいのか分からない!

あなたがもしこんな悩みをもっていれば、この記事を読むことで全て解決します!

僕たち夫婦でSBI証券、楽天証券それぞれに新NISA口座を作って、お得な投資信託を徹底的に比較検討しました。

その調査した結果を、投資目的や年代ごとに一番ベストな商品をピックアップしてご紹介します!

これから紹介する投資信託の選び方を身に着けることで、誰でも自分にあった投資信託を選ぶことができます。

この記事では次の内容を解説しています。

この記事を読み終えることで、『新NISAで自分がどの投資信託を購入すべきか?』が、バッチリ分かるようになります!!

【年代別・目的別】新NISAでおすすめの投資信託はズバリこれだ!!

【20代・30代・40代向け】長期運用でじっくり資産形成したい人

20代から40代の人は、投資の成果が期待できる、株式中心の投資信託がおすすめです。

特に全世界株式か、アメリカのS&P500に分散投資できるインデックス・ファンドが良いでしょう。

なぜなら、これらは直近5年で10%をこえる成果実績があるだけでなく、信託報酬がダントツで低い投資信託だからです。

20代から40代の若い世代は長期投資ができるので、投資のためのコストを極力抑えることが望ましいです。

当然ですが、成果が同じでも、コストが低い方が最終的に返ってくる資産が大きくなります。

信託報酬のパーセントはわずかな差に見えるかもしれませんが、実際20年、30年と投資を続けていくとその差は歴然です。

例えば、毎月5万円ずつ20年間つみたてたとして、年4%の利回りで運用すると30年後には2,000万円になる計算になります。

信託報酬が0.06%だとすると必要なコストは約10万円、0.3%だとするとこれが約100万になり、この差は結構大きいですよね。

実際に、2024年1月から始まった新NISAでも、「eMAXIS Slim 全世界株式(オール・カントリー)」がダントツの1番人気です。

なんと1月だけで3,500億円ほどの投資資金が集まったとニュースになっていましたね。

2番目が「eMAXIS Slim 米国株式(S&P500)」で、こちらも同じく1月だけで2,000億円ほど投資資金が集まりました。

一番積極的に新NISAを活用しているのが20代、30代だというデータもあります。

これから長期にわたって投資ができる20代から40代の人たちは、これらのコストが安くリターン実績がある銘柄に投資するのがおすすめです。

| ランキング | 商品名 | 概要 | 信託報酬 | 純資産総額 | 活用できるNISA枠 |

|---|---|---|---|---|---|

| 1 | eMAXIS Slim 全世界株式(オール・カントリー) | 日本を含む先進国、新興国の株式市場の値動きに連動する投資成果をめざすインデックス・ファンド。 | 0.05775% | 2兆5206.46億円 | つみたて投資枠・成長投資枠 |

| 2 | eMAXIS Slim 米国株式(S&P500) | 米国株価指数S&P500の値動きに連動する投資成果をめざすインデックス・ファンド。 | 0.09372% | 3兆6957.55億円 | つみたて投資枠・成長投資枠 |

| 3 | 楽天・オールカントリー株式インデックス・ファンド | 日本を含む先進国、新興国の株式市場の値動きに連動する投資成果をめざすインデックス・ファンド。 | 0.0561% | 693.10億円 | つみたて投資枠・成長投資枠 |

| 4 | 楽天・S&P500インデックス・ファンド | 米国株価指数S&P500の値動きに連動する投資成果をめざすインデックス・ファンド。 | 0.077% | 917.14億円 | つみたて投資枠・成長投資枠 |

こづかい父さん

こづかい父さんこれらの投資信託はとても人気があって、新NISAの制度開始直後から、ものすごい金額の資金が流れ込んでいるようですね!!

【50代・60代・70代向け】安定して資産を守りたい人

50代以上の人は、資産の安全性を高めるために、株式以外にも分散投資を行うバランス型の投資信託がおすすめです。

なぜなら、若い人たちほどの長期投資ができないので、保有資産をしっかりと守ることが重要になるからです。

株式投資だけだと、成果は期待できますが、市場の上がり下がりがあるため、損をしてしまうリスクもあります。

リスクをなるべく減らすためには、株式以外の資産へもしっかりと分散しておくことが重要です。

ですが投資初心者が、自分で株式や債券、不動産などに分散してそれぞれ資産を持って管理していくのは面倒ですよね。

投資信託であれば、一つの商品で、株式だけではなく、債券や不動産などにすでに分散投資されているものがたくさんあります。

こういったバランス型の投資信託を持つことで、具体的には国内株式、海外株式、国内債券、海外債券、国内不動産、海外不動産などの資産に分散投資ができます。

「自分は60代だけど、まだまだ資産を増やしたい!」

という人は、こういったバランス型を中心に持ちながら、株式中心の投資信託も一緒に持っておくこともできます。

老後の生活に向けて家族の資産を守りたい人は、バランス型の投資信託でしっかり分散投資してリスクを減らしましょう。

| ランキング | 商品名 | 概要 | 信託報酬 | 純資産総額 | 活用できるNISA枠 |

|---|---|---|---|---|---|

| 1 | eMAXIS Slimバランス(8資産均等型) | インデックス連動型のマザーファンドへの投資を通じて、実質的に国内外の株式、公社債および不動産投資信託証券に投資する。 | 0.143% | 2498.39億円 | つみたて投資枠・成長投資枠 |

| 2 | たわらノーロードバランス(8資産均等型) | インデックス連動型のマザーファンドへの投資を通じて、実質的に国内外の株式、公社債および不動産投資信託証券に投資する。 | 0.143% | 601.07億円 | つみたて投資枠・成長投資枠 |

| 3 | ニッセイ・インデックスバランスファンド 4資産均等型 | インデックス連動型のマザーファンドへの投資を通じて、国内外の株式、公社債に投資する。 | 0.154% | 451.3億円 | つみたて投資枠・成長投資枠 |

もっと積極的に高いリターンを目指ししたい人

さらに高いリターンを目指したい人は、インド株式や、米国テクノロジー株のFANG+指数に連動したインデックス・ファンドを購入するのも面白いかもしれません。

なぜなら、これから大きな成長が期待されている領域だからです。

インドの人口はとうとう中国を抜き、世界最大になりました。

ITに強く、若い世代が多い国なので、これから爆発的な経済成長が期待されています。

一方、FANG+とは、Facebook、Amazon、Netflix、Googleの4銘柄の頭文字に加え、AppleやMicrosoftなどアメリカの代表的なテクノロジー銘柄に連動した指数のことです。

オルカンやS&P500も、実質的にはこれらの銘柄への投資額が大部分を占めているので、さらに大きなリターンが期待できます。

ただし、当然ですがこれらの銘柄が絶対に上がるわけではありません。

特定の国や業種に絞って投資をすることになるので、その国や業種でトラブルがあった際に大きく値下がりするリスクも考えられます。

また、これらの投資信託は、信託報酬などのコストがまだまだ高いことが難点でもあります。

こういったハイリスクハイリターンの銘柄には特に、ある程度失っても困らない余剰資金で投資をすることをおすすめします。

あくまで投資額全体では安定性を重視した商品を持ち、一部をこういった期待度が大きい銘柄にチャレンジしてみるのがよいでしょう。

| ランキング | 商品名 | 概要 | 信託報酬 | 純資産総額 | 活用できるNISA枠 |

|---|---|---|---|---|---|

| 1 | 大和-iFreeNEXT インド株インデックス | インドのNifty50インデックスに連動することを目指して運用を行う。 | 0.473% | 966.30億円 | 成長投資枠 |

| 2 | 大和-iFreeNEXT FANG+インデックス | 米国上場企業の株式に投資し、NYSE FANG+指数の動きに連動した運用を行う。 | 0.7755% | 1106.14億円 | 成長投資枠 |

こづかい父さんたまったポイントを使って、ハイリスクハイリターンの投資信託にポイント投資するのもおすすめです!

新NISA制度をどう活用したらいいの!?

どんな人が新NISAで投資するべき!?

まず大きな声で伝えたいのは、おこづかい制のお父さんをはじめ、家庭を持つ人は新NISAでの投資を行うべきです!

これからの世の中はインフレが進み、貯金だけでは家族のお金を守り切れない時代になっているからです。

そんな中、投資で利益が発生したときに発生する税金の負担を少しでも減らすことができるNISAは渡りに舟だと言えるでしょう。

これまでのNISAから大きく制度が見直され、2024年1月から始まったのが新NISAです。

非課税になる金額や期間が大幅に拡大され、より多くの人が活用しやすい制度になりました。

具体的には、投資信託を毎月3万円ずつ積み立てようとすると、これまでのつみたてNISAでは20年分までしか非課税になりませんでした。

新NISAでは期限がなくなり、30年、40年と投資で得た利益を非課税で手にすることができるようになりました!

さらに、「つみたて投資枠」と「成長投資枠」の目的別の投資枠が新設され、投資できる金額もトータルで増えています。

詳しい内容はこちらの表をご覧ください。

家族の資金を守るためにも、こういったお得な制度はぜひ活用したいところですよね!

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円 ※簿価残高方式で管理(枠の再利用が可能) | |

| 1,200万円(内数) | ||

| 非課税保有期間 | 無期限 | 無期限 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式や投資信託など |

| 対象年齢 | 18歳以上 | 18歳以上 |

また、こちらの金融庁のサイトでも詳しい解説が見られますので、ぜひ参考にしてみて下さいね!

▼参考:金融庁ホームページ

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

つみたて投資枠と成長投資枠のどちらを使うべき!?

初心者が投資信託で新NISAを活用するなら、まずはつみたて投資枠から始めるのがおすすめです。

つみたて投資枠で活用できる投資信託は、インデックス・ファンドを中心に安定した実績を持つ商品が中心で、リスクを抑えて長期・積立投資をするに最適なものが厳選されているからです。

つみたて投資枠は毎月10万円までが上限になっています。

投資に回せる資金は人によってさまざまですが、月10万円以上を投資するかどうかで戦略を決めるのがよいでしょう。

例えば、毎月の投資額が10万円をこえない場合は、つみたて投資枠でオルカンやS&P500に連動したインデックス・ファンドに投資するのがよいでしょう。

10万円をこえるなら、つみたて投資枠で同じように投資しつつ、残りを成長投資枠でもっとリターンが期待できる商品にチャレンジしてみるのも良いかもしれません。

そこまでリスクを取りたくないよ、という人の場合は、成長投資枠分もオルカンなどのインデックス・ファンドに投資するでもよいでしょう。

どちらも限度額に到達するまでは非課税になることは同じです。

まずはつみたて投資枠を最大限活用し、その上でお金に余裕がある人は自分の投資の目的に沿って成長投資枠の活用方法を考えてみてください!

NISAでは損失が発生しないように注意!

NISA口座では、ハイリスクハイリターンの投資は避け、着実に利益が出せる使い方をするべきです。

なぜなら、NISA口座で損失を出してしまった場合、通常の課税口座よりも損をしてしまうデメリットがあるからです。

課税口座で損失が発生した場合、下記の通り損益通算や繰越控除などによって節税を行うことができます。

| 損益通算 | 利益と損失を合算して、利益に対して課税がされるため、損失が出たらその分課税額を減らせる |

| 繰越控除 | 損失分は翌年以降最長3年間繰り越すことができる |

逆にNISA口座だと、利益も損失もなかったことになるため、これらの損益通算や繰越控除ができません。

つまり、利益を出せればNISAはお得ですが、損失が出てしまえば逆に損をしてしまいます。

これは旧NISAでも新NISAでも同じです。

ただ、新NISAでは保有期間が無期限になったために、含み損が出たとしても利益が出るまで値上がりを待つことはできます。

こういった理由により、NISAでは極力手堅い投資信託で長期・積立をして着実に利益をだしていく方法を採るのがよいでしょう。

新NISAは、投資信託を長期で積立てるのが一番おすすめ!!

NISA口座では投資信託へ長期・積立投資を行う投資方法がもっとも適していると言えるでしょう。

なぜなら、投資信託そのものが分散投資になっているので、分散・長期・積立で投資のリスクを減らすことができるからです。

もしNISA口座で特定の企業の個別株を購入した場合、不祥事など突発的に株価が暴落してしまうリスクは避けられません。

投資信託でも暴落のリスクはありますが、リーマン・ショックやコロナ・ショックなど、主に市場全体が暴落してしまう場合です。

実際にリーマン・ショックやコロナ・ショックが起こった時は価格が大きく下がってしまいましたが、売らずに持ち続けてさえいれば、その後は大きく成長しショック前よりも値上がりしています。

個別株で損失を出してしまっても損益通算や繰越控除ができないため、投資信託を長期で積立てて持ち続けるほうが、安定的に利益を確保できる可能性は高いでしょう。

さらにクレカ積立なら、さらにポイントをもらえるので言うことなしです!

新NISAでクレカ積立を活用する方法についてはこちらの記事を参考にしてくださいね。

【新NISA】SBI証券でクレカ積立10万円できなくても三井住友カードを選ぶ理由

投資信託をどう選べばいい!?

投資信託のメリット・デメリット

投資信託は、以下のようなメリット、デメリットがあります。

- 100円から投資ができるので、手軽に始められる

- 専門家が運用してくれるので銘柄を選ぶ負担がない

- 複数の銘柄に分散投資されているためリスクが抑えられている

- 元本割れのリスクがある

- 信託報酬など手数料が発生する

- 取引価格が分からないため、短期売買が向かない

こづかい父さんこれらのデメリットをどのようにカバーできるかが、投資信託を選ぶ際に大切になってきます!

投資信託を選ぶ際の考え方

投資信託を選ぶ際には次のポイントに注意しましょう。

- どういった銘柄、資産を投資対象にしているか

- インデックス・ファンドか、アクティブ・ファンドか

- 信託報酬などのコストが十分に低いか

- 純資産総額が30億円をこえているか

投資対象

リターン優先であれば全世界株式や米国株式などの株式だけを投資対象にしているものがよいでしょう。

一方で、ある程度リスクを軽減させたいのであれば、株式以外にも債券や不動産(リート)にも分散投資しているバランス型の投資信託がおすすめです。

自分の投資目的に沿った投資信託かどうか、その銘柄の投資対象をチェックするようにしましょう。

インデックス・ファンドかアクティブ・ファンドか

長期投資をするのであれば、コストの安いインデックス・ファンドがおすすめです。

アクティブ・ファンドはリターンが期待できるかもしれませんが、20年、30年と長期投資をする新NISAには向きません。

コスト

投資信託のコストがなるべく少ないものを選びましょう。

投資信託のコストは、大きく以下の3つがあります。

- 購入時手数料

- 信託報酬(運用管理費)

- 信託財産留保額(解約手数料)

近年は、ノーロードと言って購入時手数料が0円の投資信託が数多くあります。

同じく信託財産留保額も0円の商品は数多くあります。

そのため、基本的には信託報酬を比較してコストを判断することが多くなるでしょう。

信託報酬はなるべく0.1%代以下に抑えたいところですね!

純資産総額

純資産総額とは、単純にその投資信託にどれくらいの資産があるかを表していて、その投資信託の規模を示します。

純資産総額が大きいほど、多くの人がその投資信託を購入し、多くの資金を投入していると言えるでしょう。

必ずしも純資産総額が大きいほど、安全というわけではありませんが、あまりに少ない場合は繰り上げ償還になる可能性があります。

少なくとも純資産総額が30億円以上はある投資信託を選んだ方がよいでしょう。

投資商品を選ぶ時の注意点

注意点としては、投資のリスクを考える際には、自分ひとりだけではなく、家族全員で許容できるリスクかどうかを考えることが大切です。

なぜなら家族を持つ人は、夫婦の老後資金、子どもの教育費など、これから必要となるお金をしっかりと増やし、守ることが必要になるからです。

自分や家族の年齢、今もっている資産や夫婦の収入などをしっかりと把握して、どこまでのリスクを許容できるかをしっかり考えておきましょう。

例えば、20代の若い世代であれば、これから長期にわたって投資を行うことができるので、ある程度リスクをとって積極的な投資ができます。

子どもの教育費などをしっかりと確保して、そのあと改めて自分たちの老後資金を作っていくのにも十分な時間があるでしょう。

一方で、60代ですでに引退した世代であれば、子育てはひと段落しているでしょうから、自分たちの老後資金をしっかりと守っていく必要があります。

60代になって投資で大きな損失を出してしまうと、再度お金を増やすのはかなり難しくなります。

自分と家族の状況をしっかりと見極めて、どういった投資を行っていくのが良いのかを判断しましょう。

自分と家族のリスク許容度をこえた投資にならないように注意してくださいね!

こづかい父さん家族のお金なら、なおのこと、堅実に増やしたいですよね!!

新NISAについてもっと知りたい!!

新NISAのメリット・デメリット

新NISAのメリット、デメリットはそれぞれ以下があげられます。

- 非課税保有期間が無期限になったので、より長期的な資産運用が可能になった

- 年間の投資上限額が最大360万円に増額され、より多くの資金を非課税で運用できるようになった

- つみたて投資枠と成長投資枠を併用できるため、投資の自由度が高まった

特に非課税保有期間が無期限になったことは大きいです。

NISAで仮に投資した銘柄が値下がりして含み損が発生しても、旧NISAでは20年後に売却しなければいけませんでした。

新NISAでは無期限で持ち続けることができるため、値上がりのチャンスをじっくり待つことができます。

- 自由度が高いため初心者がどのような銘柄に投資をすればよいかわからない

- つみたて投資枠、成長投資枠ともに対象銘柄が指定されているため、自分の購入したい商品が対象とならない場合がある

- 投資で損をした場合に、損益通算や繰越控除などで損失を補填することができない

投資にはリスクがつきものです。

最近はテレビでも雑誌でも新NISAの話題が持ちきりで、メリットばかりが強調されがちです。

ですが、もし損失が出てしまった場合について触れられている情報は少ないです。

特にNISAでは損益通算や繰越控除ができない点は注意しておきましょう。

NISAでは積極的に利益を上げようとするのではなく、損失をなるべくださない投資をすることが何よりも大切です。

新NISAはいつ、どうやって始めるべき?

どの世代の人でも、新NISAは今すぐ始めるべきです。

長期で投資を行うことが、運用成果をより大きくし、何より損失を出さないためのリスク回避になるからです。

「あなたの人生の中で、今が一番若い日」という言葉があります。

若ければ若いほど、長期運用が可能です。

金融資産は保有期間が長ければ長いほど値動きの波が落ち着いて、安定したリターンが期待できます。

どの年代でも、投資を始めるのに遅すぎることはありません。

長期・分散・積立を意識した投資を行うことでリスクを軽減し、安定したリターンを得る可能性が高まります。

具体的な始め方については、こちらの記事で詳しく解説しているので、ぜひ参考にしてくださいね。

【新NISA】SBI証券でクレカ積立10万円できなくても三井住友カードを選ぶ理由

結局、新NISAでどれくらいお金が増えるの!?

結論としては、「どれくらい長期で運用できるか次第」です。

投資信託の複利効果は長期になればなるほど、リターンを増やしてくれる度合いが大きくなるからです。

例えば、月3万円の積み立てでも、20年以上の長期運用をすれば2,000万円以上の資産に成長することが期待できます。

実際にいくつかのパターンで計算してみましょう。

数十年に一度の経済的ショックを加味しても平均して年利4%が平均的なリターンと考えてよいでしょう。

年利は当然、投資信託の対象資産や売買するタイミングによって大きく左右されるので、あくまで参考値として考えてください。

老後資金に必要だと言われている2,000万円まで増やすことを考えると、月3万円積立てを30年、月5万円積立てなら22年、月10万円積立てなら15年ほどの運用期間が必要になることが分かります。

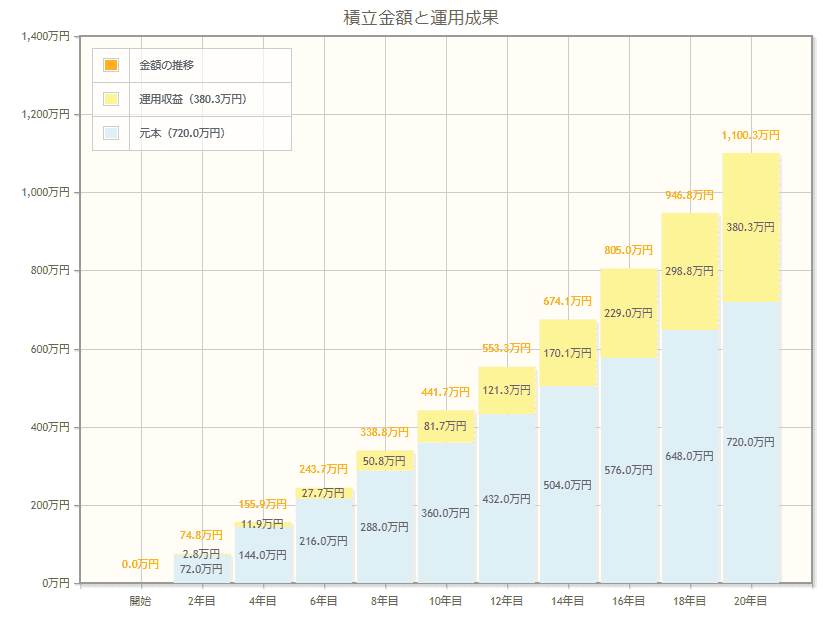

月3万円を積み立てて、年利4%で20年間運用した場合

- 最終積立金額:1,100.3万円

- 元本:720万円

- 運用収益:380.3万円

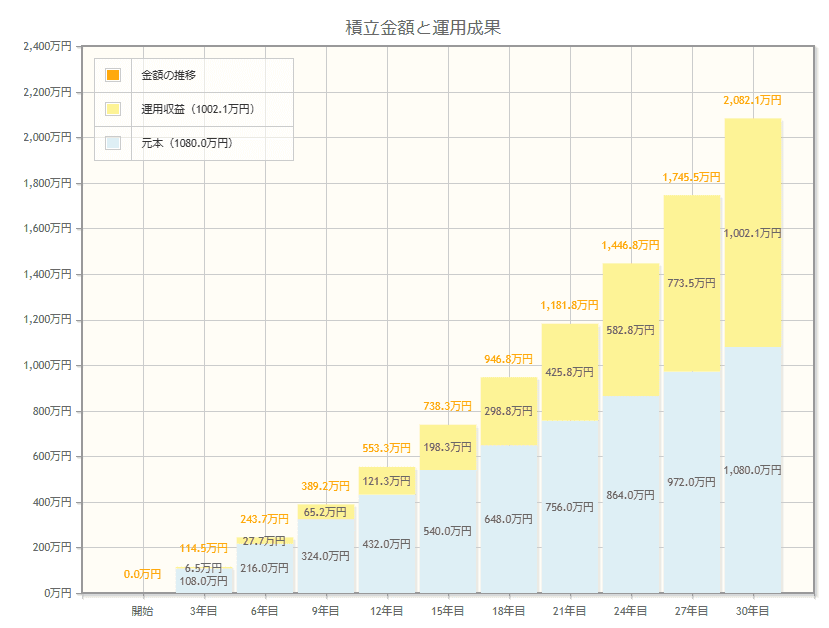

月3万円を積み立てて、年利4%で30年間運用した場合

- 最終積立金額:2,082.1万円

- 元本:1,080万円

- 運用収益:1002.1万円

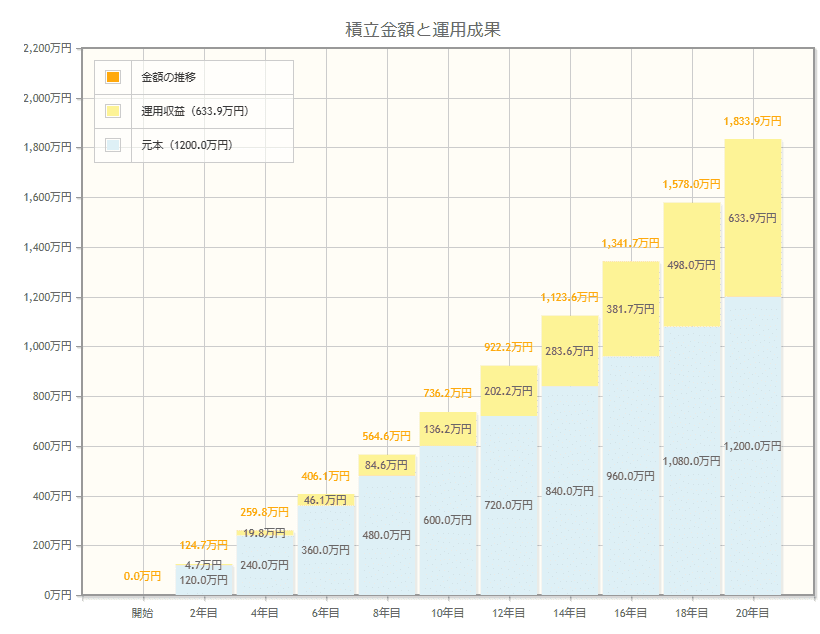

月5万円を積み立てて、年利4%で20年間運用した場合

- 最終積立金額:1,833.9万円

- 元本:1,200万円

- 運用収益:633.9万円

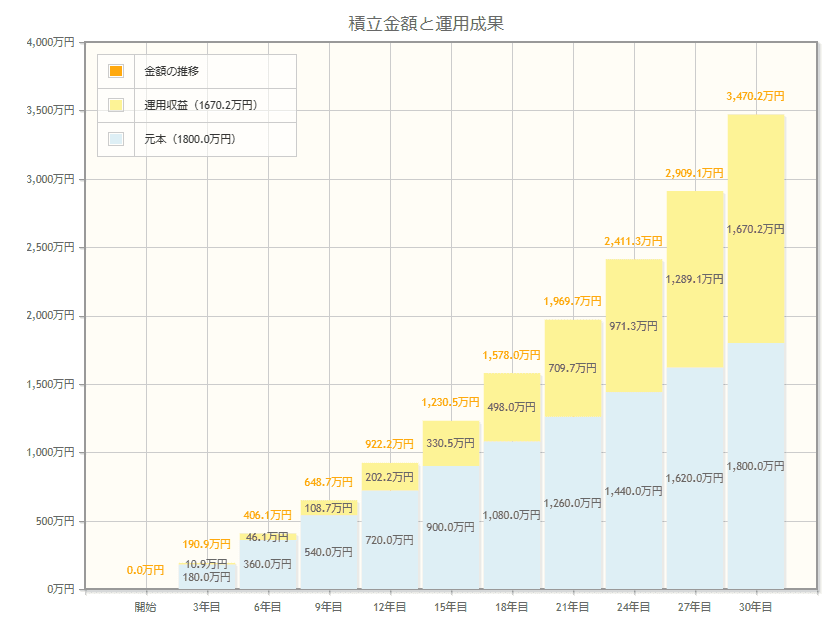

月5万円を積み立てて、年利4%で30年間運用した場合

- 最終積立金額:3,470.2万円

- 元本:1,800万円

- 運用収益:1670.2万円

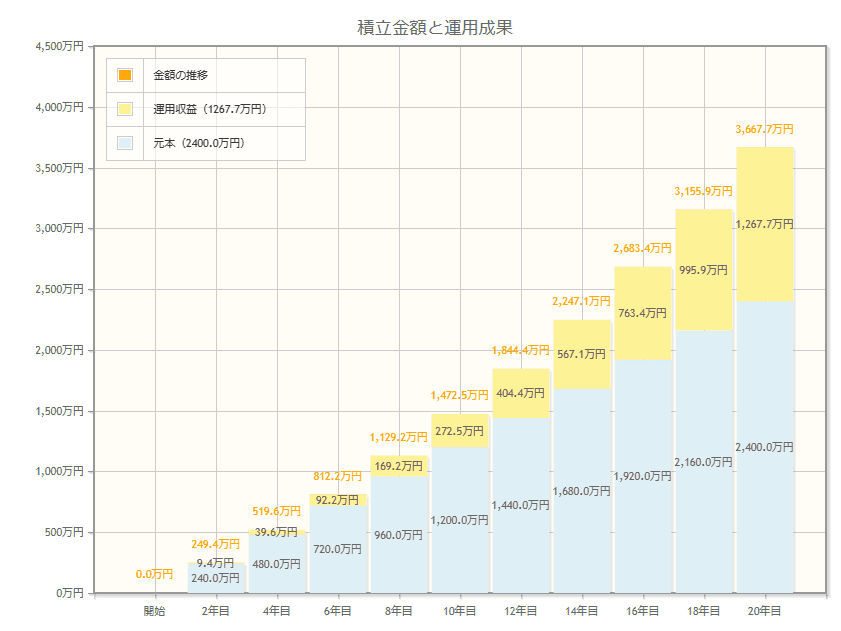

月10万円を積み立てて、年利4%で20年間運用した場合

- 最終積立金額:3,667.7万円

- 元本:2,400万円

- 運用収益:1,267.7万円

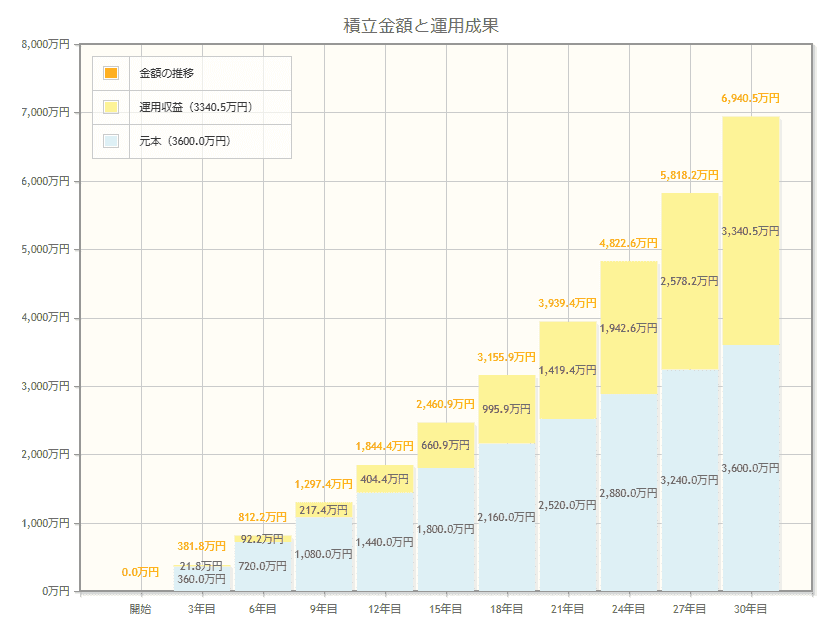

月10万円を積み立てて、年利4%で30年間運用した場合

- 最終積立金額:6,940.5万円

- 元本:2,400万円

- 運用収益:3,340.5万円

資産運用シミュレーションで自分と家族の将来のお金を計算してみよう!

金融庁のホームページに、資産運用シミュレーションのWebサービスがあります。

こちらで自分が毎月積み立てできる金額、想定利回り、積立期間を入力して計算してみるとよいでしょう。

▼金融庁 資産運用シミュレーション

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

新NISAでおすすめの証券会社と必須設定

新NISA対応のネット証券を比較

新NISA対応のネット証券はこちらの記事で徹底比較をしているので、ぜひ参考にしてみてください!

【新NISA】SBI証券vs楽天証券どっちがおすすめ!?9つのポイントで比較!

ここでは、新NISAをする上で人気が高い、SBI証券、楽天証券の2社に絞って、おすすめのポートフォリオと新NISAの必須となる設定方法をご紹介します。

こづかい父さんちなみに、僕自身はSBI証券、妻は楽天証券で新NISA口座を開設しているので、実際に両方のお得な使い方を実践して確認済みです!

SBI証券の場合のおすすめポートフォリオ

単純に以下のどちらか好きな方を全額投資が一番おすすめです。

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

もしバランス型の投資信託にしたい人は、上で紹介したバランス型商品に分散するのもよいでしょう。

SBI証券でクレカ積立をするなら、三井住友カードを利用して、お得にVポイントをためる方法がよいでしょう。

クレカ積立は購入時にもらえる金利だと考えればどれだけお得かイメージがつきますよね!

また、SBI証券では「投信マイレージ」というサービスがあり、投資信託の保有金額に応じてVポイントがもらえるので、クレカ積立と合わせて活用するのもおすすめです!

SBI証券のおすすめ運用設定

SBI証券で口座を持つなら必須の設定や活用方法があります。

これらの設定をしていないと損をしてしまうことになるので、注意してください。

- 住信SBIネット銀行でSBIハイブリッド預金を活用する

- 三井住友カードでクレカ積立をして、お得にVポイントをためる

- Vポイントをメインポイントに設定し、投信マイレージでVポイントをためる

詳しい内容について、以下解説します。

住信SBIネット銀行でSBIハイブリッド預金を活用する

SBIハイブリッド預金を利用することで、SBI証券と銀行口座の資金移動の手間がなくなります。

自動入出金サービスにより、SBIハイブリッド預金にある資金をそのまま投資に活用することができるからです。

また、預金金利が0.01%と、通常の銀行口座よりも高めに設定されている点でもお得です。

スマート認証NEOを設定しておくだけで、ATM利用手数料や他行への振込手数料が月5回まで無料になるサービスもあります。

SBI証券の新規口座を開設する際に、住信SBIネット銀行も同時開設できるので忘れずに申し込みをしておきましょう!

三井住友カードでのクレカ積立を設定する

三井住友カードでのクレカ積立をすれば、購入額に応じてVポイントをもらうことができます。

三井住友カードのランクが上がるほど、年会費が必要になりますが、ポイント還元率がアップします。

| カードの種類 | クレカ積立のポイント還元率 | 年会費 |

|---|---|---|

| 三井住友カード(NL) | 0.5% | 無料 |

| 三井住友カードゴールド(NL) | 1.0% | 5,500円 (年100万円以上利用で翌年以降永年無料) |

| 三井住友カードプラチナプリファード | 5.0% | 33,000円 |

Vポイントをメインポイントに設定する

SBI証券では、幅広いポイントサービスに対応していますが、利用できるポイントサービスは1つだけ選ばないといけません。

Vポイント、Tポイント、Pontaポイント、dポイント、Paypayポイント、JALのマイルの中から、利用したいメインポイントを選びます。

三井住友カードを利用するなら、メインポイントはVポイント一択です。

さらに、「投信マイレージ」により、投資信託の保有金額に応じたポイント還元もあります。

新NISAで投資信託の保有金額が増えれば増えるほどお得にVポイントをもらえるので活用しない手はありません!

たまったポイントは、「ポイント投資」で新たな投資信託の購入に利用できます。

楽天証券の場合のおすすめポートフォリオ

楽天証券で新NISAをする場合は、以下のどちらか好きな方に全額投資が一番おすすめです。

- 楽天・オールカントリー株式インデックス・ファンド

- 楽天・S&P500インデックス・ファンド

これらは、eMAXIS Slimと同じインデックスに連動したものなので、リターンやリスクはそこまで大きく変わらないです。

なぜこれらの商品が良いのかというと、eMAXIS Slimよりも信託報酬がわずかに安いのと、投信残高ポイントプログラムによって楽天ポイントがお得にもらえるからです。

バランス型の投資信託にしたい人は、上で紹介したバランス型商品も楽天証券で購入できます。

注意点として、これらの場合は、投信残高ポイントプログラムのポイント数は期待できません。

残念ながら、楽天シリーズのバランス型投資信託は、信託報酬が高く、あまりおすすめできないです。

また、楽天証券の場合もクレカ積立でお得にポイントをもらえるため、おすすめです。

楽天証券でクレカ積立をするなら、楽天カードを利用しましょう!

楽天証券のおすすめ運用設定

楽天証券で口座を持つなら、次の設定をしておくのが必須です。

- 楽天銀行口座とマネーブリッジを設定する

- 楽天カード・楽天キャッシュでクレカ積立をして、お得に楽天ポイントをためる

- SPUを活用して楽天市場でのポイント還元率をアップさせる

詳しい内容について、以下解説します。

楽天銀行でマネーブリッジを設定する

マネーブリッジの設定をすることで、楽天証券と銀行口座の資金移動の手間がなくなります。

自動入出金サービスにより、楽天銀行の預金をそのまま投資に活用することができるからです。

また、預金金利が最大0.1%までアップし、通常の銀行預金よりもはるかにお得です。

こちらも楽天証券と楽天銀行で同時に新規開設ができるので、申込や設定を忘れないようにしましょう!

楽天カードでのクレカ積立を設定する

楽天カードでのクレカ積立をすれば、購入額に応じて楽天ポイントをもらうことができます。

楽天カードのランクが上がるほど、年会費が必要になりますが、ポイント還元率がアップします。

また、楽天キャッシュを組み合わせることで、新NISAのつみたて投資枠上限の月10万円までクレカ積立ができます。

月5万円までがランクに応じたクレカ積立のポイント還元が受けられますが、月5万円をこえる分は楽天キャッシュでの積立扱いになるため、ランク問わず一律に0.5%のポイント還元になります。

| カードの種類 | クレカ積立のポイント還元率 | 年会費 |

|---|---|---|

| 楽天カード(月5万円まで) | 0.5% | 無料 |

| 楽天ゴールドカード(月5万円まで) | 0.75% | 2,200円 |

| 楽天プレミアムカード(月5万円まで) | 1.0% | 11,000円 |

| 楽天キャッシュ(月5万円超分) | 0.5% | 無料 |

SPUを活用して楽天市場でのポイント還元率をアップさせる

SPUは、楽天の関連サービスを利用するほど、楽天市場でのポイント還元率がアップするサービスです。

ここまで紹介した方法で、新NISAを活用すれば、楽天市場でのポイント還元率は3.8倍以上になるはずです。

| 対象サービス | 加算倍率 | 達成条件 |

|---|---|---|

| 楽天会員 | 1倍 | 楽天会員に登録する |

| 楽天カード | 2倍 | 楽天カードを利用して楽天市場でお買い物をする |

| 楽天銀行+楽天カード | 0.3倍 | 楽天銀行口座で楽天カード代金の引き落とし設定をする |

| 楽天証券 | 0.5倍 | 楽天ポイントコースとマネーブリッジを設定し、月3万円以上の投資信託をポイント投資する(ポイントは1ポイント以上でOK) |

| 合計 | 3.8倍 | 楽天市場でのお買い物が通常ポイントの3.8倍になる |

SPUでポイント還元率をアップさせて、お買い物マラソンや楽天スーパーセールを活用すれば、どんどん楽天ポイントがたまります。

たまった楽天ポイントを使って、楽天証券で投資信託や株式投資などに利用することができるのもうれしいですよね!

まとめ

今回の記事の重要なポイントを簡単にまとめると以下の通りです。

- 20代~40代の若い世代は、オルカンやS&P500などの株式インデックスに連動した投資信託で長期運用をするのがおすすめ

- 50代以上の世代は、株式、債券、不動産などに分散投資されたバランス型の投資信託でリスクに備えるのがよい

- もっと高いリターンを期待したい人は、インド株やFANG+などの投資信託を組み合わせてみるのもアリ

- これからの日本はインフレが進みお金の価値が下がるため、投資で自分と家族のお金を守るべき

- NISA口座で損失を出すと、通常の課税口座でできる損益通算や繰越控除ができないので注意が必要

- 新NISAでは、「つみたて投資枠」を利用して、長期で安定した投資信託に投資するのがおすすめ!

- 投資信託を選ぶ際には、投資対象、インデックスかどうか、信託報酬などのコスト、純資産総額をチェックすべし

- SBI証券と楽天証券でそれぞれおすすめのポートフォリオが異なるのでしっかり確認しよう!

- SBI証券と楽天証券で、それぞれ銀行やクレカなどの組み合わせがあるのでしっかり確認しよう!

新NISAはテレビや雑誌で話題になっていますが、きちんと理解するのはなかなか難しいですよね。

おこづかい制のお父さんが自分と家族のお金をしっかりと守るためにはどう活用さればいいかに集中して情報をまとめてみました。

なかなかこれまで踏み出せなかった人は、この記事を読んでぜひチャレンジしてみてくださいね!